Decreto 54.308 emitido no dia 07 de novembro de 2018 trouxe mudanças no ICMS ST no Rio Grande do Sul

Os emitentes de NFe e NFCe foram impactados com as mudanças de ICMS ST no Rio Grande do Sul que entraram em vigor a partir de 01/03/2019. Os Documentos Fiscais Eletrônicos emitidos nas operações de ICMS com CSOSN 500 e CST 60 devem constar as informações do ICMS Efetivo conforme os campos contidos nestes grupos.

Ainda cumprindo o seu mandato de Governador do Estado do Rio Grande do Sul, José Ivo Sartori emitiu o decreto de nº 54.308 no dia 7 de novembro de 2018 onde foram estipuladas as seguintes mudanças para emissões de NFe e NFCe:

- Operações Destinadas ao Consumidor Final (revenda)

Deverá ser informado no XML a Base de Cálculo do ICMS com Substituição Tributária/ Valor Total do ICMS com Substituição Tributária. Essas informações deverão estar de acordo com a nota fiscal da compra da mercadoria e devem ser destacadas nas Observações Complementares do documento. - Operações NÃO Destinadas ao Consumidor Final

Deverá ser informado no XML a Base de Cálculo do ICMS (igualmente ao valor da venda) X Alíquota interna do produto = Valor do ICMS

Esse decreto veio com o objetivo de atender aos pedidos das Empresas para reduzir os números de discussões com os contribuintes substituídos (que são aqueles beneficiados pelo diferimento do imposto e que nas operações ou prestações subsequentes é o que sofre a retenção).

O decreto atinge somente contribuintes que utilizam o ICMS CST 60 (Regime Normal) e/ou o ICMS CSOSN 500 (Simples Nacional). Lembrando que os outros ICMS que possuem ICMS com ST não serão atingidos pelo decreto e com isso seus cálculos de emissão deverão ser feitos normalmente, pois a mudança do preenchimento é destinada apenas aos ICMS com ST retido anteriormente, ou seja, os ICMS 60 e 500.

A Sefaz deixou claro que o preenchimento desses campos é opcional, mas que não tem nenhum tipo de problema se o emitente quiser emitir.

Agora vamos aos exemplos de preenchimento desses campos, pois a grande dúvida dos emitentes foi essa. O preenchimento dessas informações são no próprio layout de emissão desses ICMS. Não existe nenhum outro campo para o preenchimento dessa informação e não deve ser preenchida nas Informações Complementares dos Documentos Fiscais Eletrônicos.

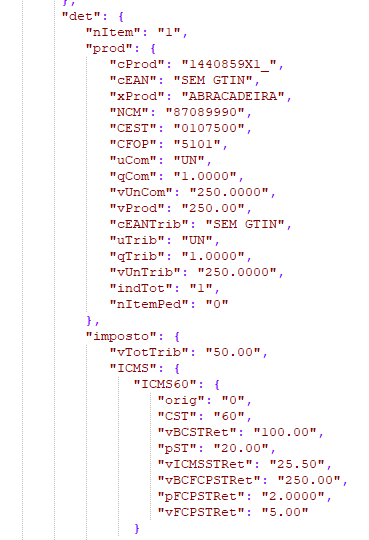

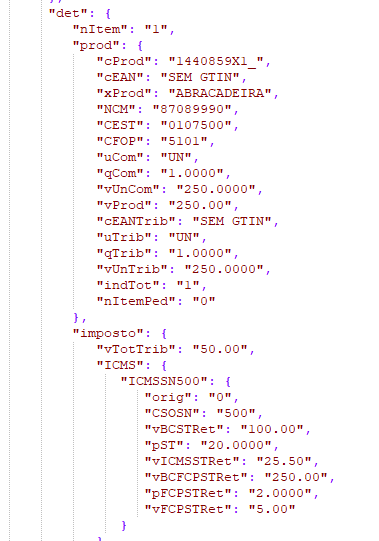

EXEMPLO 01: Operações Destinadas ao Consumidor Final (revenda)

Em vendas internas destinadas a revenda ou a industrialização devem sem preenchidas as seguintes tag’s vBCSTRet, vICMSSTRet e pST dos ICMS 60 e 500, com isso deverá conter essas informações no XML do documentos eletrônicos emitidos.

|

O que cada tag significa?

|

|---|

| vBCSTRet– Valor da BC do ICMS ST cobrado anteriormente por ST . O valor pode ser omitido quando a legislação não exigir a sua informação. |

| vICMSSTRet – Valor do ICMS ST cobrado anteriormente por ST. O valor pode ser omitido quando a legislação não exigir a sua informação. |

| pST– Deve ser informada a alíquota do cálculo do ICMS-ST, já incluso o FCP caso incida sobre a mercadoria. Exemplo: alíquota da mercadoria na venda ao consumidor final = 18% e 2% de FCP. A alíquota a ser informada no campo pST deve ser 20%. |

-

- Deverá ser informado no XML a Base de Cálculo do ICMS com Substituição Tributária/ Valor Total do ICMS com Substituição Tributária. Essas informações deverão estar de acordo com a nota fiscal da compra da mercadoria e deverão também ser destacadas nas Observações Complementares do documento.

- ICMS CST 60 e CSOSN 500

Nestes itens não existe cálculo, mas como CST 60 e CSOSN 500, é preciso informar o valor do ICMS ST retido anteriormente. É o valor do ICMS ST pago na estrada da mercadoria.

Para o preenchimento desses campos usamos usamos o mesmo cálculo* nos dois tipos de ICMS:

|

Operação

|

Quantidade

|

BC Unitário

|

Valor ICMS ST

|

|---|---|---|---|

| Entrada | 2 | 40 | 9,50 |

| Entrada | 1 | 20 | 6,50 |

vBCSTRet = (2 * 40) + (1 * 20)

vBCSTRet = 80 + 20

vBCSTRet = 100.00

![]()

vICMSSTRet = (2 * 8,50) + ( 1 * 6,50)

vICMSSTRet = 19.00 + 6,50

vICMSSTRet = 25,50

CST 60:

CSOSN 500:

*Os valores usados nesses exemplos são valores fictícios e tem como único objetivo facilitar o entendimento e elaboração dos cálculos.

E por fim adicionado o total dos valores referente a BC de calculo do ICMS ST e o Total do ICMS com ST

EXEMPLO 02: OPERAÇÕES não DESTINADAS AO CONSUMIDOR FINAL

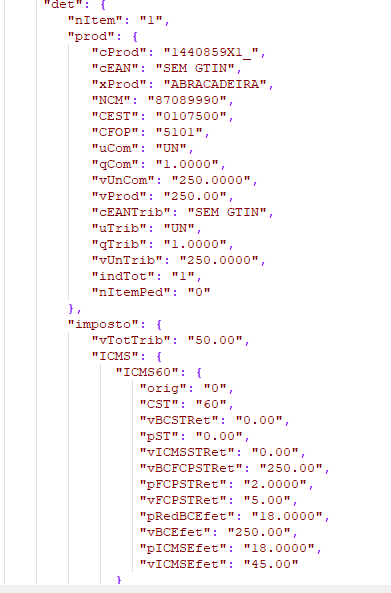

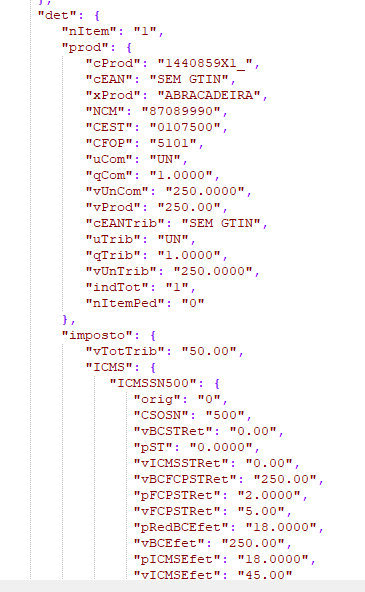

- Nas vendas internas destinadas ao consumo deverão ser preenchidas as seguintes tag’s pRedBCEfet, vBCEfet , pICMSEfet e vICMSEfet dos ICMS CST 60 e CSOSN 500, com isso deverá conter essas informações no XML do documentos eletrônicos emitidos.

O que cada tag significa?

pRedBCEfet– Percentual de redução, caso estivesse submetida ao regime comum de tributação, para obtenção da base de cálculo efetiva (vBCEfet). Obs.: opcional a critério da UF. vBCEfet – Valor da base de cálculo que seria atribuída à operação própria do contribuinte substituído, caso estivesse submetida ao regime comum de tributação, obtida pelo produto do Vprod por (1- pRedBCEfet) pICMSEfet– Alíquota do ICMS na operação a consumidor final, caso estivesse submetida ao regime comum de tributação. Obs.: opcional a critério da UF. vICMSEfet – Obtido pelo produto do valor do campo pICMSEfet pelo valor do campo vBCEfet, caso estivesse submetida ao regime comum de tributação. Obs.: opcional a critério da UF. Essas tag’s são refentes ao ICMS efetivo e foram determinados pelo Encat nos projetos de Nota Fiscal Eletrônica e Nota Fiscal de Consumidor Eletrônica como um grupo facultativo, deixando a cargo das UF’s definirem como ele vai ser utilizado.

Atualmente ainda tem muito o que se discutir sobre essa informação, mas o ICMS Efetivo. até agora somente a UF de SP utilizava esse ICMS. Pelo que se entende o ressarcimento do ICMS Efetivo por Substituição tributaria ocorre quando ele for pago a mais se o produto em questão estiver na lista do produtos por ST na Sefaz de SP, caso contrário a Empresa não terá direito a efetivação do ressarcimento.

Deverá ser informado no XML a Base de Calculo do ICMS (igualmente ao valor da venda) X Alíquota interna do produto = Valor do ICMS

- ICMS CST 60 e CSOSN 500

Nestes itens não existe calculo, mas como CST 60 e CSOSN 500, é preciso informar o valor do ICMS ST retido anteriormente. É o valor do ICMS ST pago na entrada da mercadoria. Para o preenchimento desses campos usamos usamos o mesmo cálculo* para os dois tipos de ICMS:

pRedBCEfet= 20%vBCEfet= 250,00pICMSEfet= 5%

vICMSEfet= 250*5= 12.50

CST 60:

CSOSN 500:

*Os valores usados nesses exemplos são valores fictícios e tem como único objetivo facilitar o entendimento e elaboração dos cálculos.

Agora para maior entendimento vou explicar os dois exemplos em meras demonstrações.

Exemplo 01:

Atacado compra uma mercadoria de uma indústria da seguinte maneira:

|

Valor da Mercadoria

|

500,00

|

|---|---|

| CST ICMS | 10 |

| MVA | 50% |

| Alíquota | 18% |

| ICMS próprio | 90,00 |

| Base ICMS ST | 800,00 |

| ICMS ST | 45,00 |

| ICMS Retido Anteriormente | 0,00 |

ICMS próprio = 500*18% = 90,00

ICMS ST = 90*50%= 45,00

Atacado vende esta mesma mercadoria para o Comércio da seguinte maneira:

|

Valor da mercadoria

|

1.000,00

|

|---|---|

| CST ICMS | 60 |

| MVA | 0,00 |

| Alíquota | 0,00 |

| ICMS próprio | 0,00 |

| Base ICMS ST | 0,00 |

| ICMS ST | 0,00 |

| Base de calculo do ICMS Retido Anteriormente | 800,00 |

| ICMS Retido anteriormente | 144,00 |

ICMS Retido anteriormente: 800*18%(mesma alíquota usada no calculo anterior)= 144,00

Comércio vende esta mesma mercadoria para o Consumidor final da seguinte maneira:

|

Valor da mercadoria

|

1.200,00

|

|---|---|

| CST ICMS | 60 |

| MVA | 0,00 |

| Alíquota | 0,00 |

| ICMS próprio | 0,00 |

| Base ICMS ST | 0,00 |

| ICMS ST | 0,00 |

| Base de calculo do ICMS Retido Anteriormente | 800,00 |

| ICMS Retido anteriormente | 144,00 |

| Base do ICMS Efetivo | 800,00 |

| ICMS efetivo | 144,00 |

ICMS Efetivo= 800*18%=144,00

Neste exemplo 01 não teve saldo credor e nem saldo devedor, nesse caso a apuração fica igual a 0 (zero), pois a indústria recolheu 144,00 e o cálculo do ICMS efetivo na venda ao consumidor final também foi 144,00.

Exemplo 02:

Atacado compra uma mercadoria de uma indústria da seguinte maneira:

|

Valor da Mercadoria

|

500,00

|

|---|---|

| CST ICMS | 10 |

| MVA | 50% |

| Alíquota | 18% |

| ICMS próprio | 90,00 |

| Base ICMS ST | 800,00 |

| ICMS ST | 45,00 |

| ICMS Retido Anteriormente | 0,00 |

ICMS próprio = 500*18% = 90,00

ICMS ST = 90*50%= 45,00

Atacado vende esta mesma mercadoria para o Comercio da seguinte maneira:

|

Valor da mercadoria

|

1.300,00

|

|---|---|

| CST ICMS | 60 |

| MVA | 0,00 |

| Alíquota | 0,00 |

| ICMS próprio | 0,00 |

| Base ICMS ST | 0,00 |

| ICMS ST | 0,00 |

| Base de calculo do ICMS Retido Anteriormente | 800,00 |

| ICMS Retido anteriormente | 144,00 |

ICMS Retido anteriormente: 800*18% (mesma alíquota usada no cálculo anterior) = 144,00

Comércio vende esta mesma mercadoria para o Consumidor final da seguinte maneira:

|

Valor da mercadoria

|

1.500,00

|

|---|---|

| CST ICMS | 60 |

| MVA | 0,00 |

| Alíquota | 0,00 |

| ICMS próprio | 0,00 |

| Base ICMS ST | 0,00 |

| ICMS ST | 0,00 |

| Base de calculo do ICMS Retido Anteriormente | 800,00 |

| ICMS Retido anteriormente | 144,00 |

| Base do ICMS Efetivo | 600,00 |

| ICMS efetivo | 108,00 |

ICMS Efetivo: 600*18% = 108,00

Neste caso o comércio terá um saldo credor no valor correspondente a 36,00, pois a indústria recolheu 144,00 e o cálculo do ICMS efetivo na venda ao consumidor final foi 108,00.

Exemplo 03:

Atacado compra uma mercadoria de uma indústria da seguinte maneira:

|

Valor da Mercadoria

|

500,00

|

|---|---|

| CST ICMS | 10 |

| MVA | 50% |

| Alíquota | 18% |

| ICMS próprio | 90,00 |

| Base ICMS ST | 800,00 |

| ICMS ST | 45,00 |

| ICMS Retido Anteriormente | 0,00 |

ICMS próprio = 500*18% = 90,00

ICMS ST = 90*50%= 45,00

Atacado vende esta mesma mercadoria para o Comercio da seguinte maneira:

|

Valor da mercadoria

|

1.300,00

|

|---|---|

| CST ICMS | 60 |

| MVA | 0,00 |

| Alíquota | 0,00 |

| ICMS próprio | 0,00 |

| Base ICMS ST | 0,00 |

| ICMS ST | 0,00 |

| Base de calculo do ICMS Retido Anteriormente | 800,00 |

| ICMS Retido anteriormente | 144,00 |

ICMS Retido anteriormente: 800*18% (mesma alíquota usada no calculo anterior) = 144,00

Comércio vende esta mesma mercadoria para o Consumidor final da seguinte maneira:

|

Valor da mercadoria

|

1.500,00

|

|---|---|

| CST ICMS | 60 |

| MVA | 0,00 |

| Alíquota | 0,00 |

| ICMS próprio | 0,00 |

| Base ICMS ST | 0,00 |

| ICMS ST | 0,00 |

| Base de calculo do ICMS Retido Anteriormente | 800,00 |

| ICMS Retido anteriormente | 144,00 |

| Base do ICMS Efetivo | 1.500,00 |

| ICMS efetivo | 270,00 |

ICMS Efetivo= 1500*18%=270,00

Neste caso o comércio terá um saldo devedor de 126,00, pois a indústria recolheu 144,00 o cálculo do ICMS efetivo na venda ao consumidor final foi 270,00.

OBS: Ao final de cada período de apuração, deverá apurar o valor a complementar (ICMS-ST a pagar) ou o valor a restituir (restituição).

O que fazer quando o valor da base de cálculo da ST não constar na nota de aquisição?

A solução consiste na emissão de uma nota complementar ou carta de correção, pelo fornecedor da mercadoria, com informações de vBCSTRet e vICMSSTRet. Portanto isso significa que o comprador deverá solicitar ao seu fornecedor que envie essas informações necessárias. A nota complementar pode ser utilizada apenas nos casos em que houver complemento de valor, já a carta de correção pode ser utilizada nos demais casos, mas carregará a informação em campo não estruturado.

IMPORTANTE: na hipótese de mercadoria recebida onde o documento fiscal de aquisição não contenha a informação da base de cálculo utilizada para débito de responsabilidade por substituição tributária, e quando não for possível identificar o valor que serviu de base para a retenção do importo quando da ultima aquisição da mercadoria pelo estabelecimento, fica facultado até o dia 30/04/2019 para contribuinte com o regime tributário de Lucro Presumido, apurar o montante do imposto de forma como ocorreria a tributação pelo remetente se não fosse contribuinte substituído.

Assim, o valor do imposto presumido será calculado através da seguinte fórmula:

Valor do ICMS = Valor da Operação X Alíquota Interna

Ou seja, aplica-se a alíquota interna sobre o valor da operação, sem MVA.

O valor do ICMS presumido correspondente as mercadorias em estoque destinadas a saída a consumidor final deste estado, recebidas com substituição tributária quando apurado, deverá se adjudicado em 3 (três) parcelas mensais, iguai e sucessivas e não mais 6 (parcelas).

Conclusão:

Conforme visto acima, o decreto é voltado para duas situações: Operações Não Destinadas ao Consumidor Final e Operações Destinadas ao Consumidor Final e para orientar os contribuintes sobre o preenchimento dessas informações a Sefaz do Rio Grande do Sul emitiu uma documentação explicando mais detalhadamente como seria o preenchimento de cada uma dessas situações, para obter essa documentação é só clicar aqui.

Fontes: Sefaz Rio grande do Sul, ACI